Überall hört man aufgeregte Meldungen, China würde demnächst seine Kapitalverkehrskontrollen verschärfen. Das würde dann auch die Gewinne ausländisch investierter Unternehmen betreffen.

Die Chinesische Regierung erstellt stets langfristige Pläne. So auch hinsichtlich der Auslandsinvestitionen, die von chinesischen Unternehmen getätigt werden (z.B. China 2025, 走出去,一带一路). Der Tenor besteht aus einer Ermutigung zu und Unterstützung bei solchen Vorhaben. Daher wurden seit 2014 die Genehmigungsprozesse und Verfahren beim Kapitaltransfer ins Ausland vereinfacht. Ab Mitte 2015 wurde die Kontrollfunktion sogar an die Banken übertragen (国家外汇管理局关于进一步简化和改进直接投资外汇管理政策的通知). In der Folge kam es zu einer rapiden Zunahme von M&A im Ausland, was den Yuan aufgrund des erhöhten Devisenbedarfs noch zusätzlich schwächte.

Im zweiten Halbjahr 2015 kam daher die Trendwende. Zunächst in Form von wieder anziehenden informellen Kontrollen. Ab Januar 2016 waren Banken dann angehalten Auslandsinvestitionen genauer zu untersuchen. Die verschärfte Überprüfung kann beispielsweise die Beteiligten eines Geschäfts betreffen, seinen Gegenstand, die Herkunft des Kapitals, den Zahlungsplan, etc. Darüber hinaus besteht seitdem eine Pflicht zur Abstimmung von größeren Transaktionen mit den Devisenkontrollbehörden, in der Regel ab einem Wert von 50 Mio. USD. Mitte 2016 wurden weitere Verschärfungen eingeführt, insbesondere hinsichtlich der Aktivitäten von Personengesellschaften. Auch klar ist, dass Leistungen, die aus dem Ausland bezogen werden,nach wie vor auf ihre (preisliche) Plausibilität hin überprüft werden.

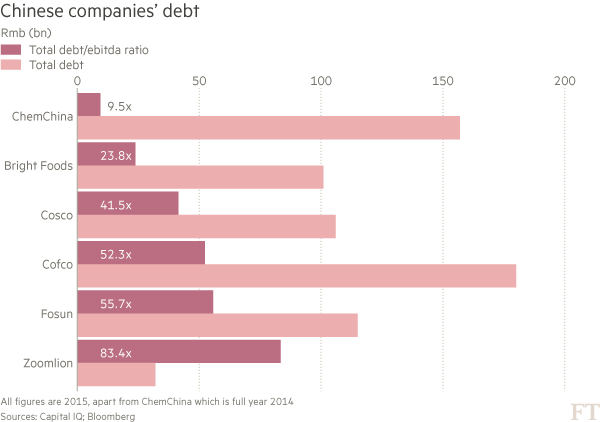

Nunmehr wird es vermutlich bald zu weiteren Einschränkungen kommen. Ende November bereits wurden interne Regelungen an die Banken übermittelt, die weitere Kontrolle von Kapitaltransfers ab bestimmten Summen und unter bestimmten Umständen vorsehen. Darüber hinaus steht auch eine formelle Neuregulierung an, Beteiligte erwarten eine Aussonderung schwarzer Schafe. Größere Transaktionen (z.B. ab 1 Mrd. USD) sollen in Zukunft strenger untersucht werden, insbesondere solche, die nicht zum Kerngeschäft eines Unternehmens gehören. Das betrifft gerade Staatsunternehmen, von denen die meisten wenig profitabel sind. Größere Auslandsinvestitionen, die in viele kleine Teile aufgespalten werden, dürften in Zukunft auch nicht mehr ohne weiteres durchgehen. Untersucht werden soll vermutlich auch die Art der Investitionen, und ob sie profitabel oder gar mit verdeckte Gefahren verbunden sind. Denn durchaus nicht alle Auslandsinvestitionen haben sich in der Vergangenheit als lukrativ erwiesen. Bemerkenswert ist auch die Schuldenquote der Investoren.

Investitionen, die nicht von den strategischen Plänen der chinesischen Regierung getragen sind, sollen ebenfalls kritischer beurteilt werden. Die strategischen Pläne in Form verschiedener Programme sind eingangs erwähnt und lassen sich herunterbrechen auf eine Modernisierung der Industrie durch ausländische Technologien und eine führende Rolle in der Welt und ihrem Markt. Beispielsweise könnte dann der Erwerb von nur 10 Prozent Anteilen an einem ausländischen Unternehmen, also ohne wesentliche Einflussmöglichkeiten, eine Erklärung des Investors zu seiner langfristigen Strategie notwendig machen.

In derselben Woche hört man, dass der Deal mit Aixtron zumindest hinsichtlich seines US-Geschäfts abgeblasenen wurde. Bereits seit Wochen äußern sich Chinesen lautstark in ihren sozialen Netzwerken über den angeblichen neuen deutschen Protektionismus. Der hier gar nicht ursächlich ist, wie bereit vor einiger Zeit beschrieben. Aber angesichts eines derart expansiven Staatskapitalismus bestünden tatsächlich jede Menge Gründe dafür, künftige Investoren etwas genauer unter die Lupe zu nehmen. Was dann immer noch kein Protektionismus wäre. Protektionistisch sind aber direkte Kapitalverkehrskontrollen, verschärft oder nicht, und generelle Investitionsverbote und -beschränkungen, wie sich sich nach wie vor in den üblichen Investitionskatalogen der VR China finden. Um nur die offensichtlichen Phänomene zu nennen.

Allein die Gerüchte über die erwarteten Verschärfungen scheinen geradezu eine Hyperaktivität bei Investoren auszulösen. Als ob alle in letzter Minute ihre Schäfchen ins Trockene bringen möchten. Ob die geplanten Veränderungen dann tatsächlich am Ende ihr Ziel erreichen, nämlich nur die guten Investoren zuzulassen und die schlechten auszusondern, erscheint indes fraglich. Denn üblicherweise findet sich meist ein neuer Weg sobald eine Tür verschlossen wird. Das Vorgesagte legt andererseits nahe, das ausländische Investoren gerade nicht von den Neuregelungen betroffen sein werden. Der ohnehin mühsame Transfer von Kapital aus China heraus wird dagegen aufgrund der bereits erfolgten Anweisungen an die Banken zumindest zeitweilig noch beschwerlicher.